Sanktionen in Sparmodellen: Weitere Krankenkassen setzen auf faire AVB

Der letztjährige Vergleich des Konsumentenschutzes und Gespräche mit Krankenkassen zeigen Wirkung: Weitere Krankenkassen haben reagiert und fairere Sanktionsregeln eingeführt. Dies zeigt der aktuelle Vergleich der Allgemeinen Versicherungsbedingungen (AVB). Am fairsten sind weiterhin die AVB der Groupe Mutuel. Im Vergleich zum Vorjahr hat zudem die Visana deutlich angemessenere Regeln eingeführt. Unverhältnismässig streng sind aus Sicht des Konsumentenschutzes insbesondere einige AVB von Concordia und Helsana.

Drei Viertel der Bevölkerung sind in einem Krankenkassen-Sparmodell (Telmed, Hausarzt, HMO) versichert. Wenn sie sich nicht an die Auflagen halten, z.B. indem sie vergessen, vor einer Behandlung ein Callcenter anzurufen, dürfen sie gemäss Gesetz sanktioniert werden. Es droht eine Umteilung ins teurere Standardmodell oder die Verweigerung der Leistungsvergütung. Beides kann Zusatzkosten in vierstelliger Höhe bedeuten. Der Konsumentenschutz hat die AVB der Telmed-, Hausarzt- und HMO-Modelle der zehn grössten Krankenkassen verglichen und grosse Unterschiede festgestellt.

AVB-Vergleich: Telmed-Modelle

Am besten schneiden erneut die AVB der Groupe Mutuel ab. Sie erfüllen als einzige die Kriterien des Konsumentenschutzes für ein faires Sanktionsregime: Erst nach dem 3. Verstoss erfolgt eine Umteilung ins Standardmodell, Behandlungskosten werden immer vergütet. Neu fallen auch die AVB der Visana positiv auf, im Unterschied zum Vorjahr gibt es diverse Verbesserungen: Eine Umteilung ist nach dem 4. Verstoss möglich, die Leistungsvergütung wird jedoch ab dem 2. Verstoss zu 50% und ab dem 3. Verstoss zu 100% verweigert. Die bisher bei einem Visana-Angebot mögliche rückwirkende Umteilung, die der Konsumentenschutz stark kritisiert hatte, fällt ganz weg.

Dazu Konsumentenschutz-Geschäftsleiterin Sara Stalder: «Die Groupe Mutuel zeigt schon länger, dass konsumentenfreundliche Sanktionsregeln möglich sind und die Visana hat soeben ihre AVB verbessert. Wir begrüssen diese Entwicklung und fordern alle anderen Krankenkassen auf, ihre Versicherungsbedingungen ebenfalls fairer zu gestalten.»

Eine weitere positive Entwicklung ist bei der Assura erkennbar. Deren AVB ermöglichen zwar weiterhin sehr strenge Sanktionen (ab dem ersten Verstoss komplette Verweigerung der Leistungsvergütung oder auf Wunsch rückwirkende Umteilung). Die AVB des neu eingeführten Modells «PreventoMed» sehen jedoch keine Leistungsverweigerung mehr vor. Stattdessen ist neu eine Umteilung möglich, jedoch erst ab dem 2. Verstoss.

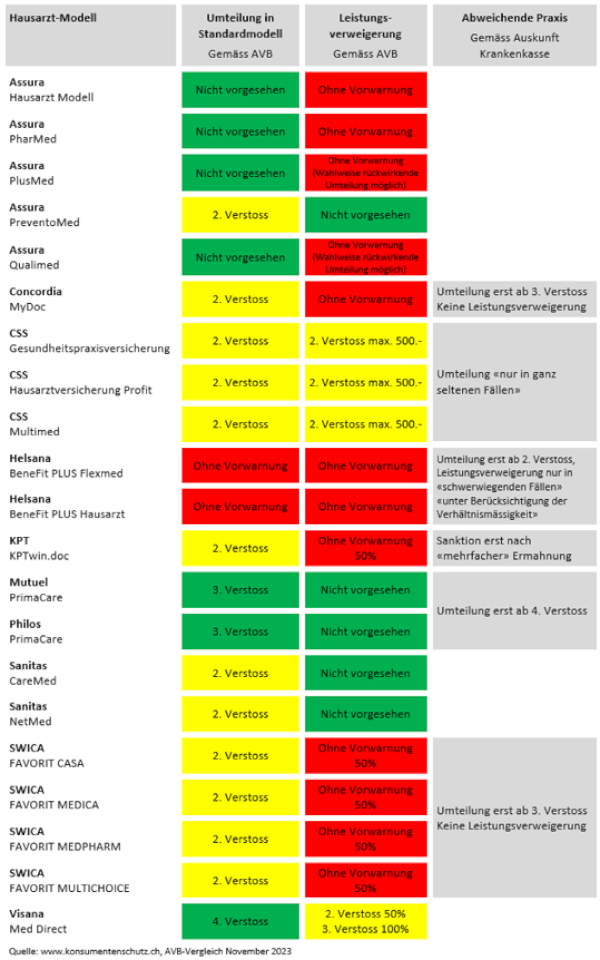

AVB-Vergleich: Hausarzt-Modelle

Am wenigsten fair sind aus Sicht des Konsumentenschutzes mehrere AVB der Concordia und der Helsana. Diese ermöglichen ab dem ersten Verstoss sowohl eine Umteilung als auch eine komplette Leistungsverweigerung. Wie streng wirklich sanktioniert wird, ist aber nicht klar: Concordia, Helsana und weitere versprechen gegenüber dem Konsumentenschutz, zurückhaltend zu sanktionieren und teilen mit, ihre Praxis entspreche nicht der Regelung in den AVB (graue Spalte). Solche Versprechungen sind jedoch im Unterschied zu den AVB rechtlich nicht bindend und deren Einhaltung auch nicht überprüfbar. Zudem haben Helsana und Concordia ihre AVB mit schwammigen Formulierungen wie «unter Berücksichtigung der Verhältnismässigkeit» oder «in nicht zu entschuldigender Weise» versehen. Versicherte können weder voraussehen noch beeinflussen, wie die Krankenkassen diese auslegen.

Wenn die Krankenkassen konsequent eine andere Praxis anwenden, als in den AVB vorgesehen ist, spricht aus Sicht des Konsumentenschutzes nichts gegen eine Anpassung der AVB. Dazu Sara Stalder: «Das Versprechen, kulanter zu sein als in den AVB vorgesehen, klingt gut. Es ermöglicht aber willkürliche Sanktionsentscheide oder sogar eine Bevorteilung von lukrativen Versicherten mit teuren Zusatzversicherungen und wenig Behandlungen. Deshalb berücksichtigt unser Vergleich nur die rechtlich bindenden Bestimmungen der AVB.» Die davon abweichenden Versprechungen von Krankenkassen sind jedoch in den Tabellen als Zusatzinformation vermerkt.

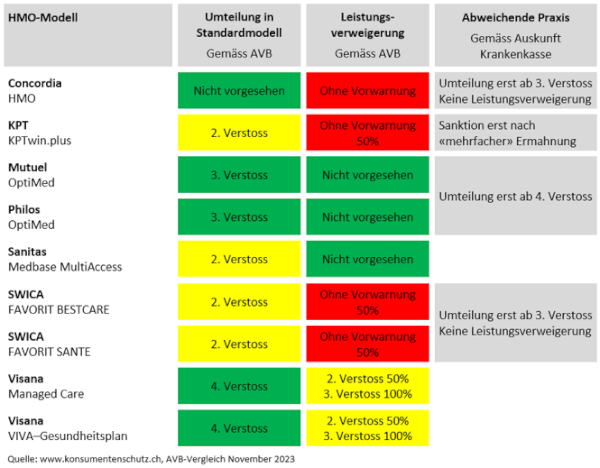

AVB-Vergleich: HMO-Modelle

Der Konsumentenschutz empfiehlt den Versicherten, sich über die geltenden Sanktionsbestimmungen zu informieren und gegebenenfalls zu einem faireren Anbieter zu wechseln. Am einfachsten geht dies mit den neutralen und datensparsamen Online-Tools des Konsumentenschutzes:

- Der Krankenkassen Fairness-Check analysiert die AVB von Sparmodellen und fasst zusammen, welche Sanktionen bei einem Verstoss möglich sind.

- Mit dem Prämienvergleich des Konsumentenschutzes kann innert Minuten das günstigste Angebot gefunden und das Anmeldungs- und Kündigungsschreiben automatisch generiert werden.