Elementarschäden: Welche Versicherungen decken welche Unwetter-Schäden?

Unwetter, Stürme und Starkregen können grosse Zerstörung, sogenannte Elementarschäden, anrichten, wie sich in der jüngsten Vergangenheit wieder eindrücklich gezeigt hat. Es lohnt sich regelmässig zu überprüfen, ob der Versicherungsschutz für solche Elementarschäden ausreichend ist. Wichtig ist die Versicherungsdeckung für Immobilien (Haus/Wohnung), Mobilien (Gegenstände/Hausrat) und Fahrzeuge. Eine Checkliste für Sie.

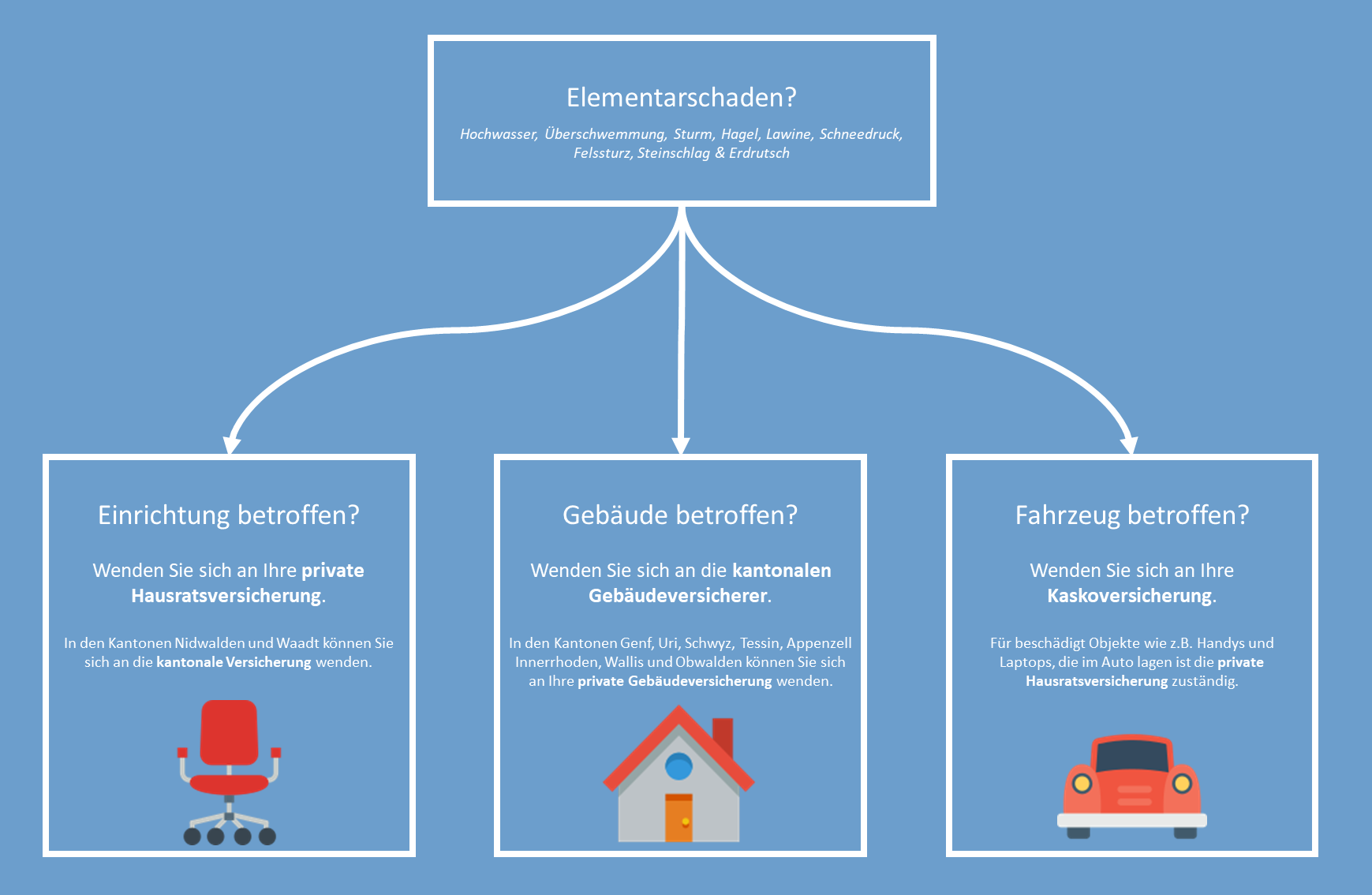

Was sind Elementarschäden?

Ein Schäden, die nicht durch eine Person, sondern durch die Natur verursacht wurden, nennt man Elementarschäden. Man unterscheidet dabei zwischen den neun Elementargefahren Hochwasser, Überschwemmung, Sturm, Hagel, Lawinen, Schneedruck, Felssturz, Steinschlag, Erdrutsch sowie zusätzlich der Gefahr Feuer. So unterschiedlich sie sind, die Folgen sind meist gleich schlimm.

Für die Versicherungsdeckung entscheidend ist nicht, welches Element einen Schaden verursacht hat, sondern was beschädigt worden ist.

Schreibservice Konsumentenschutz

Wir verfassen Ihre Briefe und Reklamationen für Sie,

juristisch korrekt und für wenig Geld!

Infos und Bestellung

Wohneigentum

Geschütztes Eigentum

In den meisten Kantonen sind Elementarschäden an Immobilien (Haus/Stockwerkeigentum/Eigentumswohnung) durch die obligatorische kantonale Gebäudeversicherung abgedeckt. Die Gebäudeversicherung erfasst nicht nur das Gebäude selber, sondern auch Anlagen/Installationen, die fix mit dem Gebäude verbunden sind und so Teil des Gebäudes sind. Gedeckt sind beispielsweise auch Schäden an Solarpanels, die durch Hagelschlag verursacht worden sind.

Nimmt Hab und Gut im Haus durch Überschwemmungen Schaden, so werden diese von Ihrer privaten Hausratsversicherung gedeckt. Eine Ausnahme stellen die Kantone Nidwalden und Waadt dar, in diesen Kantonen ist eine öffentlich-rechtliche, kantonale Versicherung zuständig. Nach einem Schadensfall bringen Sie beschädigte Gegenstände in Sicherheit, um einen womöglich noch grösseren Schaden zu verhindern. Machen Sie Fotos und tragen Sie die beschädigten Gegenstände auf einer Liste zusammen. Kontaktieren Sie schnellstmöglich Ihre Versicherung.

Kantonale Unterschiede

In den sieben Kantonen Genf, Uri, Schwyz, Tessin, Appenzell Innerhoden, Wallis und Obwalden sind Elementarschäden an Immobilien über eine private Gebäudeversicherung zu decken. In den Kantonen Genf, Tessin und Wallis sowie Appenzell-Innerrhoden, ohne den Bezirk Oberegg, ist der Abschluss einer privaten Gebäudeversicherung zudem nicht obligatorisch.

- Empfehlung: Es ist sehr empfehlenswert, auch in den Kantonen Genf, Tessin, Wallis und Appenzell-Innerrhoden trotz Freiwilligkeit eine private Gebäudeversicherung abzuschliessen. In einem Schadensfall können rasch Schadensummen entstehen, die ohne Versicherung kaum zu tragen sind.

Wasserschaden

Von Hochwasser und Überschwemmung zu unterscheiden sind Wasserschäden. Diese sind nicht durch die kantonale Gebäudeversicherung abgedeckt und können durch private Zusatzversicherungen versichert werden. Unter einem Wasserschaden versteht man Schäden innerhalb eines Gebäudes, die durch von aussen eingedrungenes oder aus Leitungen (z.B. einem defekten Rohr oder der Geschirrspülmaschine) austretendes Wasser verursacht wurden.

Ist der Garten geschützt?

Mit der Gebäudeversicherung sind, wie der Name sagt, Gebäude versicherbar. Somit beispielsweise Zusatzgebäude, die sich im Garten und der weiteren Umgebung eines Hauses befinden. Nicht geschützt ist aber der Garten selber. Wenn Sie hier einen Versicherungsschutz haben möchten, empfiehlt sich der Abschluss einer zusätzlichen Umgebungsversicherung. Eine solche kann Sinn machen, wenn sich im Garten alte, schützenswerte Bäume befinden, Sie wertvolle oder seltene Pflanzen angepflanzt habe, Wildtiere im wertvollen Kräutergarten häufig Schaden anrichten oder Sie die stilvolle und teure Umzäunung bei Beschädigung versichert wissen wollen.

Schäden an noch nicht fertiggestellten Immobilien

Auch Wohneigentum, das sich noch im Bau befindet, ist zu versichern. Es ist eine sogenannte Bauzeitversicherung abzuschliessen. Die kantonalen Obligatorien sind gleich geregelt wie bei der regulären Gebäudeversicherung. Mit der Bauzeitversicherung ist das Gebäude während der Bauzeit gegen Feuer- und Elementarschäden versichert. Sie ist obligatorisch. Auch hier können Wasserschäden separat privat versichert werden.

Hab und Gut

Möbel, Ihr TV-Gerät, Laptop oder Ihre Kleider können beispielsweise durch eine Überschwemmung Schaden nehmen oder sogar weggeschwemmt werden. Auch hier liegt ein Elementarschadenereignis vor. Dieses ist aber nicht durch die Gebäudeversicherung, sondern durch Ihre private Hausratsversicherung gedeckt, falls Sie eine solche abgeschlossen haben. Sie übernimmt alle Elementarschäden an den beweglichen Sachen in Ihrem Haushalt – also alles, was sich in Ihrem Haus oder in der Wohnung befindet und nicht fest mit dem Gebäude verbunden ist.

Der Abschluss einer Hausratversicherung ist in der Schweiz grundsätzlich freiwillig, sowohl für Wohneigentum wie auch bei Miete. Der Abschluss einer Hausratversicherung kann vor allem auch wegen der Deckung gegen Diebstahl und Beschädigung in den eigenen vier Wänden oder auswärts Sinn machen. Betreffend Freiwilligkeit gibt es wiederum Ausnahmen: Nidwalden, Waadt, Freiburg und Jura. In diesen Kantonen ist der Hausrat obligatorisch gegen Elementar- und Feuerschäden zu versichern.

In den Kantonen Nidwalden und Waadt ist die Versicherung bei der kantonalen Feuerversicherung abzuschliessen. Hauptaufgabe der kantonalen Feuerversicherungen ist die Verminderung von Personen- und Gebäudeschäden durch Feuer. Aber eben auch das Angebot von Feuerversicherungen. Im Rahmen der obligatorischen Gebäudeversicherung werden Elementarschaden- und Feuerversicherung als Paket angeboten. In den Kantonen Freiburg und Jura sind Feuer- und Elementarversicherung ebenfalls obligatorisch. Der Versicherer ist jedoch frei wählbar. In allen vier Kantonen bleibt die Deckungen gegen Diebstahl, Wasserschäden und Glasbruch freiwillig.

- Wichtig zu wissen:

- Bringen Sie beschädigte Gegenstände nach einem Schadensfall in Sicherheit, damit noch grösserer Schaden verhindert wird. Diese Schadenminderungspflicht ist im Gesetz vorgesehen und viele Versicherer konkretisieren diese Pflicht in ihren Allgemeinen Versicherungsbedingungen. Wird die Pflicht verletzt, kann es oft zu Leistungskürzungen durch den Versicherer kommen. Machen Sie zudem Fotos der Schäden und tragen Sie die beschädigten Gegenstände auf einer Liste zusammen, damit Sie den Überblick behalten, falls mehrere Gegenstände beschädigt sind.

- Kontaktieren Sie schnellstmöglich Ihre Versicherung. Die Information innerhalb einer bestimmten Frist ist eine sogenannte Obliegenheit. Wenn Sie eine solche verletzen, kann dies möglicherweise zu Leistungskürzungen durch den Versicherer kommen.

Wenn Ihr Fahrzeug betroffen ist

Elementarschäden an Fahrzeugen sind im Rahmen von Teilkaskoversicherungen gedeckt. Tritt ein Schadensereignis ein, ist das Fahrzeug in der Regel samt Ausrüstung, Zubehörteilen, Werkzeugen und Ersatzteilen versichert.

Die meisten Versicherungen bieten während ein bis drei Jahren eine 100%-ige Deckung der Reparaturkosten bzw. eines Totalschadens an. Mit zunehmendem Alter des Fahrzeugs vermindert sich der Deckungsgrad entsprechend.

Bei einem Sturm kommt die Versicherung auch für Schäden durch herabfallende Objekte auf, wenn der Sturm eine Geschwindigkeit von 75 km/h (Windstärke 10) erreicht hat.

Schäden an Gegenständen wie Laptop oder Handy, die sich während des Elementarereignisses im Fahrzeug befunden und Schaden genommen haben, sind durch die Hausratsversicherung gedeckt.

Mehrfachversichert oder Unterversichert?

Mehrfachversicherung

Es ist nicht ausgeschlossen, dass Sie für einen Schaden über mehrere Versicherungen abgesichert sind. Vielleicht haben Sie bei einer Kreditkartenherausgeberin eine Multi-Schadensversicherung abgeschlossen, die aber zum Teil dieselben Schäden absichert wie Ihre Hausratsversicherung. Da Sie zweifach Prämien einbezahlt haben, lohnt es sich zu prüfen, welche Versicherung im Schadensfall die besseren Leistungen erbringt. Melden Sie den Schadensfall bei dieser Versicherung an.

Wichtig zu wissen ist allerdings, dass Sie gemäss Versicherungsvertragsgesetz verpflichtet sind, das Vorliegen einer Mehrfachversicherung allen beteiligten Versicherern zu melden, falls die gesamthafte Versicherungssumme den Versicherungswert übersteigt. Ansonsten können alle Versicherer ihre Leistung verweigern.

Mit Inkrafttreten des revidierten Versicherungsvertragsgesetzes per 1. Januar 2022 haben Sie die Möglichkeit, eine unabsichtlich abgeschlossene Zweitversicherung innerhalb von vier Wochen nach Entdecken der Mehrfachversicherung ohne Angabe weiterer Gründe aufzukündigen.

Liegt eine Mehrfachversicherung vor und Sie haben allen Versicherern eine Meldung gemacht, so «haftet jeder Versicherer für den Schaden in dem Verhältnisse, in dem seine Versicherungssumme zum Gesamtbetrage der Versicherungssummen steht».

Unterversicherung

Das Pendel kann auch in die andere Richtung ausschlagen: Die vereinbarte Versicherungssumme vermag den Schaden nicht abzudecken. Es liegt eine sogenannte Unterversicherung vor.

Erreicht die Versicherungssumme die Schadenssumme (gemäss Gesetz: den Ersatzwert, also die Kosten für eine gleichwertige Neuanschaffung oder Reparatur) nicht, so ist der Schaden, wenn nichts anderes vereinbart ist, in dem Verhältnisse zu ersetzen, in dem die Versicherungssumme zur Schadenssumme steht.

Beispiel: Ein Bett ist auf Grund eines Wasserschadens komplett unbrauchbar geworden. Die Neuanschaffung eines gleichwertigen Betts kostet 4’000 Franken. Die Versicherungsdeckung reicht jedoch nur bis 3’000 Franken. Es besteht also eine Unterdeckung von einem ¼. Dies hat zur Folge, dass die Leistung der Versicherung (3’000 Franken) ebenfalls um einen Viertel gekürzt wird. Die Versicherungsleistung beträgt somit lediglich 2’250 Franken.

Das könnte Sie interessieren:

Benötigen Sie weitere Informationen? Vereinbaren Sie einen Beratungstermin: