Wie bezahle ich im Ausland sicher und günstig?

Sicher und günstig: Das erwarten wir von Zahlungsmitteln, die wir auf eine Auslandsreise mitnehmen. Wir geben Ihnen Hinweise, welche Vor- und Nachteile Kreditkarten, Debitkarten, Bargeld und Neobanken haben und was Sie sonst noch beim Bezahlen im Ausland beachten sollten.

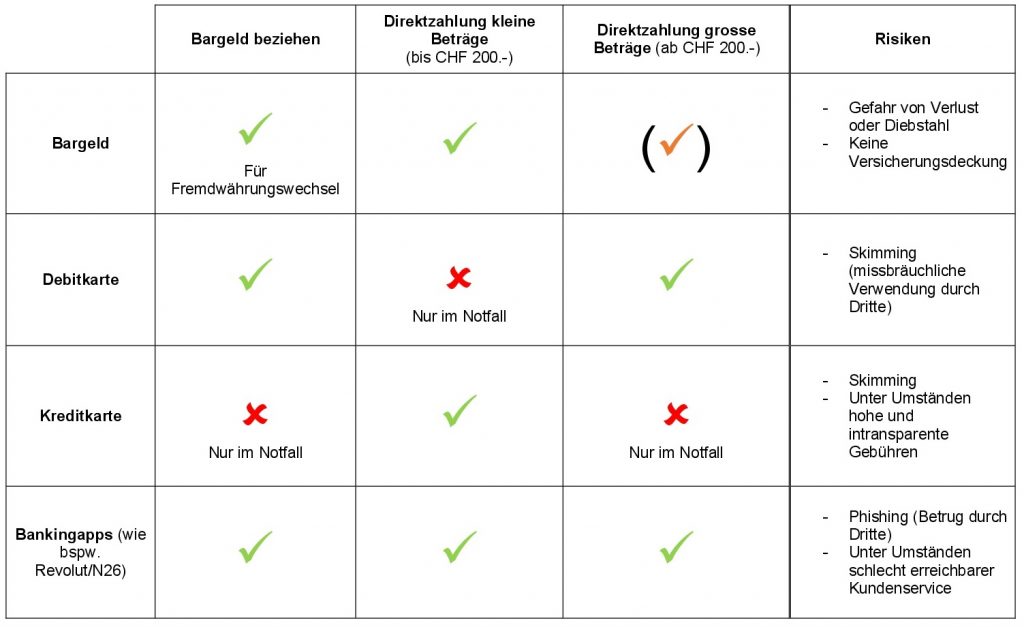

Auch im Ausland empfiehlt sich unabhängig von den eigenen Vorlieben ein Mix aus Zahlungsmöglichkeiten: Wer sowohl Bargeld als auch Kredit- und Debitkarten dabei hat, ist auf der sicheren Seite.

Bargeld

Bargeld ist alles in allem das günstigste Zahlungsmittel im Ausland und beinahe überall einsetzbar. Doch insbesondere in nordischen Ländern kann es vorkommen, dass Geschäfte teilweise kein Bargeld mehr akzeptieren. Zudem ist es bei einem Diebstahl verloren. Trotzdem sollten Sie im Ausland immer etwas Bargeld dabei haben.

Debit- und Kreditkarten

Die Debitkarte dient vor allem als Mittel zum Bargeldbezug und bei grösseren Beträgen als direktes Zahlungsmittel. Wichtig ist dabei, immer in der Währung des Reiselandes zu bezahlen. Falls Sie im Ausland mit «Schweizer Franken» bezahlen oder Bargeld beziehen, müssen Sie mit einem ungünstigen Wechselkurs und Gebühren rechnen.

Mit der Kreditkarte lässt es sich auch im Ausland bequem direkt bei der Anbieterin oder Händlerin bezahlen, leider fallen dabei oft hohe Gebühren an. Der Bargeldbezug per Kreditkarte ist praktisch immer teurer als mit der Debitkarte. Ein Vorteil von Kreditkarten ist die hohe Akzeptanz: Diese hilft beispielsweise in weit entfernten Destinationen oder bei bestimmten Transaktionen (Automiete, Hotelbuchungen). Während oder nach der Reise sollten Sie die Kreditkartenabrechnung genau prüfen und, wenn nötig, rechtzeitig intervenieren, falls Ihnen beispielsweise zu viel belastet wurde.

Banking-Apps von Neobanken

Banking-Apps: Seit ein paar Jahren gewinnen sogenannte Neobanken wie zum Beispiel Revolut, N26, Wise, Yuh, Zak oder Neon Marktanteile. Diese Anbieterinnen haben keine physischen Schalter, sondern wickeln alles digital ab. Dadurch sind sie oft günstiger als traditionelle Banken. Dies kann auch im Ausland von Nutzen sein. Kund:innen können oft von relativ tiefen Gebühren und vorteilhaften Wechselkursen profitieren. Die Neobanken bieten ihren Kund:innen in der Regel keine Kreditkarte, sondern eine Debitkarte, zum Beispiel von Visa oder Mastercard, an. Die Kehrseite der tiefen Gebühren sind – je nach Neobank und Fall – Probleme mit dem Kundendienst (Beispiel Revolut). Zudem gibt es Berichte über Fälle, bei denen Betrüger:innen an die Nutzerdaten der Kontoinhaber:innen gelangten, aber die Konten nicht oder zu spät gesperrt wurden (Beobachter). Beim Datenschutz schneiden Banking-Apps oft auch nicht gut ab: Zum Teil werden grosse Mengen von Nutzerdaten gesammelt und weitergegeben.

Bezahlen mit dem Handy: Bezahldienste wie Google Pay, Samsung Pay oder Apple Pay funktionieren auch im Ausland. Mit Twint können Sie derzeit hingegen nur in der Schweiz bezahlen. Im Ausland können Sie Twint nur nutzen, wenn Sie einen Betrag an Mitreisende überweisen wollen, die ebenfalls einen Twint-Account haben, zum Beispiel nach einem gemeinsamen Restaurantbesuch.

Unser Miniratgeber «Günstig und sicher bezahlen im Ausland» gibt ausführliche Tipps. Sie können die Digitalversion davon hier kaufen.

Weitere nützliche Ratgeber des Konsumentenschutzes für Ihren Auslandsaufenthalt

Krankheit im Ausland: Welche Kosten übernimmt die Krankenkasse?

So vermeiden Sie Roaming-Gebühren

Wir empfehlen

Benötigen Sie weitere Informationen? Vereinbaren Sie einen Beratungstermin: